Conformidade Fiscal 2026: Os Dois Maiores Riscos para sua Empresa

Um Alerta Crítico para Empresários

A Receita Federal intensificou significativamente sua fiscalização sobre duas práticas que continuam causando graves problemas para empresas brasileiras: a falta de conformidade com as novas regras de informação de distribuição de lucros na EFD-REINF e o pagamento inadequado de despesas pessoais utilizando recursos da empresa.

Com a tecnologia de cruzamento de dados evoluindo exponencialmente (e-Financeira, SPED, algoritmos de inteligência artificial), práticas que antes passavam despercebidas agora são detectadas com precisão cirúrgica. O resultado? Multas que podem superar 150% do valor envolvido, juros acumulados por anos, e em casos extremos, responsabilização pessoal dos sócios e bloqueio de bens.

⚠️ Aviso Importante: Este artigo consolida dois comunicados essenciais que toda empresa precisa conhecer. Sua leitura é recomendada para sócios, administradores e profissionais de contabilidade. Informação é proteção.

Parte 1: REINF e Distribuição de Lucros — A Obrigação que Não Pode Faltar

O que mudou em 2023?

A partir de setembro de 2023, com a publicação da Instrução Normativa RFB nº 2.163/2023, toda empresa passou a ter uma obrigação acessória nova e rigorosa: informar na EFD-REINF (Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais) o pagamento de qualquer valor aos sócios, independentemente da natureza.

“A Receita Federal orienta que o contribuinte envie a EFD-REINF mesmo quando houver apenas distribuição de lucros no período, ainda que os valores estejam abaixo do limite mínimo anual anteriormente utilizado.” — Perguntas Frequentes SPED

Que informações devem ser prestadas?

- Pró-labore: Remuneração mensal regular dos sócios

- Distribuição de Lucros: Lucros efetivamente apurados e aprovados

- Dividendos: Valores pagos aos acionistas

O diferencial importante: todos esses valores devem ser informados na EFD-REINF mesmo que sejam isentos de IRRF. A isenção tributária não elimina a obrigação de informação.

Prazo de Entrega

- EFD-REINF é entregue mensalmente

- Prazo: até o dia 15 do segundo mês subsequente ao trimestre correspondente

- Exemplo: Distribuições de janeiro a março devem ser informadas até 15 de maio

Risco Crítico: Omissão ou Incorreção

A falta ou incorreção de informações na EFD-REINF gera multas automáticas. Não é questão de “se”, é questão de “quando” a Receita cobrar. Os algoritmos já estão programados para isso.

O Segundo Risco: Débitos Tributários Não Garantidos

Aqui está um aspecto que muitos empresários desconhecem e que pode ser devastador: existe uma proibição legal que veda a distribuição de lucros quando a empresa está endividada com tributos não garantidos.

Qual é a Lei?

Artigo 32 da Lei nº 4.357/1964: As pessoas jurídicas, enquanto estiverem em débito, não garantido, para com a União e suas autarquias de Previdência e Assistência Social, por falta de recolhimento de imposto, taxa ou contribuição, no prazo legal, não poderão dar ou atribuir participação de lucros a seus sócios.

O que significa “Débito Não Garantido”?

- Débitos com exigibilidade ativa: IRPJ, CSLL, PIS, COFINS, contribuição sindical não pagos

- Inscritos em Dívida Ativa: Créditos que já foram formalizados

EXCEÇÃO IMPORTANTE: Débitos parcelados não se enquadram nessa proibição, pois o parcelamento suspende a exigibilidade do crédito. Se sua empresa deve tributos mas tem um parcelamento aprovado e em dia, você pode distribuir lucros.

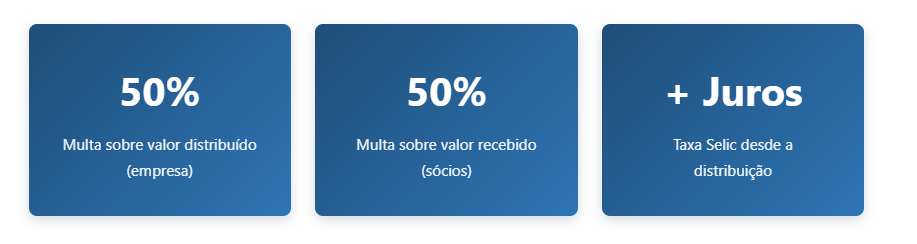

Qual é a Penalidade?

Consequência Fiscal Adicional

Se a Receita identificar uma distribuição indevida (por débito não garantido), ela pode reclassificar os valores como pró-labore, resultando em:

- Cobrança de IRRF (imposto de renda retido na fonte) sobre o valor todo

- Incidência de INSS (20% empresa + 11% sócio) sobre a reclassificação

- Múltiplos de 75% a 150% em multa

Como Evitar Problemas

- ✅ Verificar situação fiscal: Antes de distribuir lucros, consulte se há débitos com exigibilidade ativa

- ✅ Manter documentação: Atas de aprovação de distribuições, balanços, DRE

- ✅ Informar na EFD-REINF: Nunca pule essa obrigação, mesmo com a empresa em situação crítica

- ✅ Comunicar com contador: Validar cada distribuição antes de efetuar

- ✅ Parcelar débitos: Se há débito tributário, negocie parcelamento para suspender exigibilidade

Parte 2: Despesas Pessoais Pagas pela Empresa — A “Bomba-Relógio” Fiscal

O Problema Silencioso

Talvez ainda mais perigosa que a omissão na REINF, a prática de pagar despesas pessoais com recursos da empresa é uma bomba-relógio que pode explodir anos depois.

Exemplos comuns:

- Cartão da empresa usado para compras pessoais (supermercado, farmácia, restaurante)

- Conta de luz e água da residência do sócio paga pela empresa

- IPVA e manutenção do carro pessoal

- Mensalidade escolar dos filhos

- Aquisição de bens pessoais (veículos, imóveis) pelo caixa da empresa

Por Que Isso é Grave?

Quando a empresa paga uma despesa pessoal, ela está, na verdade, realizando uma DISTRIBUIÇÃO DISFARÇADA DE LUCROS. Isso é diferente de uma distribuição formal — é mais grave.

“Caracterizam-se como remuneração indireta, sujeita à incidência do IRRF, os valores pagos pela pessoa jurídica para quitação de despesas estritamente pessoais de seus sócios e familiares.” — Jurisprudência do CARF

O Conceito de Distribuição Disfarçada de Lucros (DDL)

Conforme o Decreto-Lei 1.598/1977 e RIR/2018, distribuição disfarçada ocorre quando:

- Há transferência de recursos/bens da empresa para sócios/familiares

- Sem a devida formalização como distribuição de lucros ou dividendos

- Em condições que não refletem a realidade econômica (favorecimento)

- Com objetivo de evitar tributação adequada

Os Sinais de Alerta

Se sua empresa apresenta qualquer um desses padrões, há risco crítico:

🚨 Alto Risco

- Sócios usam cartão da empresa regularmente para compras pessoais

- Não há separação clara de contas PJ e PF

- Pró-labore muito baixo vs. retiradas reais

- Sem documentação de atas de distribuição

✅ Conformidade

- Contas completamente separadas

- Pró-labore formalizado e mensal

- Distribuições em atas datadas

- Documentação completa arquivada

Como a Receita Identifica?

A tecnologia moderna facilitou MUITO a detecção:

- e-Financeira: Todos os extratos bancários são reportados ao Fisco em tempo real

- SPED: Cruzamento automático de dados fiscais, contábeis e bancários

- Algoritmos: IA que identifica padrões inconsistentes (patrimônio vs. renda declarada)

- Denúncias: Outros sócios, ex-cônjuges ou ex-funcionários podem relatar

As Penalidades São EXTREMAMENTE Severas

Penalidades Típicas por DDL

- IRRF de 35%: Não 10% como em distribuições normais — é 35% sobre o valor total

- Multa de 75%: Multa de ofício sobre o imposto devido

- Multa até 150%: Se houver dolo, fraude ou simulação comprovada

- Juros Selic: Correção integral desde a data do pagamento (pode ser 5+ anos atrás)

- Recomposição de Lucro: Valor entra em IRPJ e CSLL bases novamente (dupla tributação)

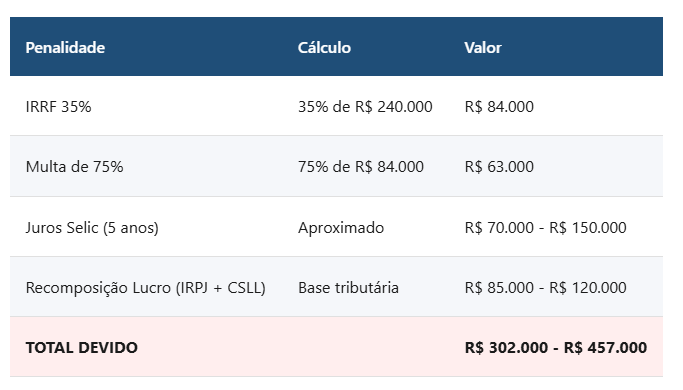

Exemplo Prático: Impacto Financeiro Real

Cenário: Empresa que pagou R$ 240.000 em despesas pessoais em um ano

Interpretação: Um valor “pequeno” de R$ 240 mil pode virar uma dívida de R$ 300-450 mil. Isso é 25% a 90% adicional. E ainda há juros periódicos até a quitação.

Responsabilidade dos Sócios

A responsabilidade não para na empresa. Os sócios e administradores podem ser:

- Responsabilizados solidariamente pelo pagamento dos débitos

- Ter patrimônio pessoal bloqueado para satisfação de créditos da Receita

- Possivelmente enquadrados em crime contra a ordem tributária (artigo 1º da Lei 8.137/90)

As Boas Práticas que Evitam Tudo Isso

Implementar Imediatamente:

1. Separação Bancária: Conta corrente PJ exclusiva. Nunca misturar com conta PF dos sócios.2. Pró-Labore Formalizado: Salário mensal fixo dos sócios, transferência automática PJ→PF.3. Não ao Cartão Corporativo para Pessoal: Cartão da empresa = despesas operacionais apenas. Ponto final.4. Contabilidade Organizada: Balancetes mensais, DRE, documentação completa de 10 anos.5. Distribuições Formalizadas: Atas de sócios, aprovação documentada, EFD-REINF informado.6. Comunicação com Contador: VALIDAR antes de qualquer operação envolvendo sócios.

Existe “Janela” de Regularização?

SIM — e é crítico aproveitar. Se sua empresa tem histórico de distribuição disfarçada, há uma oportunidade de regularização voluntária que pode poupar multas qualificadas de até 150%.

Ação Urgente

Se você se viu retratado neste artigo: contacte seu contador IMEDIATAMENTE. A Receita pode autuar em até 5 anos, e a regularização voluntária antes de qualquer ciência do Fisco elimina a multa qualificada (150%).

Consolidando os Dois Riscos: Uma Estratégia Integrada

Como os Dois Temas Se Conectam

À primeira vista, parecem problemas separados:

- REINF: Sobre informação ao Fisco

- Despesas Pessoais: Sobre estrutura financeira interna

Mas, na realidade, integram-se em um único objetivo da Receita Federal: eliminar brechas de transferência de recursos de empresas para sócios sem tributação adequada.

O Cenário Crítico

Imagine uma empresa que:

- Paga despesas pessoais regularmente (DDL)

- Tenta “cobrir” isso com pró-labore irrisório

- Omite informações corretas na EFD-REINF

- Tem débitos tributários sem parcelamento

Essa empresa está vulnerável a MÚLTIPLAS autuações simultâneas, com penalidades somadas que podem ser catastróficas.

A Solução Integrada

A conformidade fiscal adequada não é compartimentalizada. Requer uma visão holística:

Checklist de Conformidade: Sua Empresa Está Segura?

Responda honestamente cada item. Se marcar “não” em mais de 2, sua empresa está em risco crítico.

- Empresa tem conta corrente PJ separada (sem mistura com contas PF dos sócios)

- Pró-labore é formalizado, documentado e compatível com o mercado.

- Nenhuma despesa pessoal é paga pelo cartão/caixa da empresa

- Distribuições de lucros são aprovadas em ata e documentadas

- Contabilidade é mantida regularmente com balancetes/DRE mensais EFD-REINF é entregue nos prazos corretos (até 15º do 2º mês)

- Empresa não possui débitos tributários não garantidos.

- Se há débito, está parcelado e em dia com as parcelas.

- Toda operação com sócios tem valor de mercado documentado.

- Renda declarada pelos sócios no IRPF é coerente com o que recebem.

- Documentação contábil e comprobatória é mantida por mínimo de 10 anos.

- Existe contato regular com contador para validação de operações

Interpretação:

- 12/12 marcados: ✅ Conformidade excelente. Risco baixo.

- 10-11 marcados: ⚠️ Alguns pontos de melhoria. Revisar com contador.

- 8-9 marcados: 🚨 Risco significativo. Ação necessária.

- Menos de 8: 🚨🚨 Risco crítico. Procure assistência especializada IMEDIATAMENTE.

Próximos Passos: Agir Agora para Proteger sua Empresa

Passo 1: Diagnóstico Urgente (Esta Semana)

- Fazer o checklist acima com honestidade

- Reunir com o contador para revisar os últimos 2-3 anos

- Identifique qualquer pagamento de despesa pessoal realizado

- Verifique situação de débitos tributários

Passo 2: Regularização (Próximas 2 Semanas)

Se encontrou problemas:

- Avalie possibilidade de regularização voluntária

- Se há débito não parcelado, negocie parcelamento com Receita Federal

- Formalize pró-labore adequado e documentado

Passo 3: Implementação de Controles (Próximo Mês)

- Separar completamente contas PJ e PF

- Estabelecer política clara de pró-labore mensal

- Formalizar processo de aprovação de distribuições em atas

- Implementar revisão mensal com contador

Passo 4: Comunicação (Contínuo)

- Informar toda a equipe gerencial sobre nova política

- Treinar sobre “o que pode e o que não pode” pagar com a empresa

- Designar responsável por validar operações com sócios antes de executar

🎯 Mensagem Final

A conformidade fiscal não é um custo — é proteção. O investimento em estrutura correta hoje economiza dezenas ou centenas de milhares de reais em multas, juros e estresse futuro. E, mais importante: protege o patrimônio pessoal dos sócios.